Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"81b94b9c-295c-41ae-bf6f-886ab74efa3a","c_author":"hvg.hu","category":"cegauto","description":"A Ferrari Purosangue alaphelyzetben sem nevezhető gyengének, hát még ebben a tuningolt új változatában.","shortLead":"A Ferrari Purosangue alaphelyzetben sem nevezhető gyengének, hát még ebben a tuningolt új változatában.","id":"20240502_kozel-1000-loeros-ordito-v12-a-ferrari-purosangue-elso-szabadido-autojaban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/81b94b9c-295c-41ae-bf6f-886ab74efa3a.jpg","index":0,"item":"d14ab608-c41d-4b82-aaf0-59da926c07f0","keywords":null,"link":"/cegauto/20240502_kozel-1000-loeros-ordito-v12-a-ferrari-purosangue-elso-szabadido-autojaban","timestamp":"2024. május. 02. 06:41","title":"Közel 1000 lóerős ordító V12 a Ferrari első szabadidő-autójában","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b9b15ed5-484b-469c-8e4b-0f751e5b238a","c_author":"HVG Extra Pszichológia","category":"elet.pszichologiamagazin","description":"Azt jelenti, ha nyílt szívvel élünk, hogy vállaljuk önmagunkat, megéljük és megmutatjuk az érzelmeinket, az esendőségünket és a hibáinkat is, annak ellenére, hogy esetleg mások nem értenek meg, vagy talán nem kérnek belőlünk. Mégis, csak így élhetünk igazi életet.","shortLead":"Azt jelenti, ha nyílt szívvel élünk, hogy vállaljuk önmagunkat, megéljük és megmutatjuk az érzelmeinket...","id":"20240501_kockazatos-megis-megeri-nyilt-szivvel-elni","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b9b15ed5-484b-469c-8e4b-0f751e5b238a.jpg","index":0,"item":"15a82e2e-cf70-4119-9d73-24b4ab6fd26b","keywords":null,"link":"/pszichologiamagazin/20240501_kockazatos-megis-megeri-nyilt-szivvel-elni","timestamp":"2024. május. 01. 17:55","title":"Kockázatos, mégis megéri nyílt szívvel élni","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"66cfffa9-5ce1-4cf7-92ee-e25f6ad0a30c","c_author":"Sztojcsev Iván","category":"360","description":"Mai árfolyamon közel 26 ezer milliárd forint a tiszta nyeresége Magyarországnak azzal, hogy 2004-ben EU-tag lett. Tényleg fejlődtünk is az elmúlt húsz évben a történelmi szintű pénzesőnek hála, azonban sokkal rosszabbul éltünk az eséllyel, mint bármelyik másik ország a környékünkről, úgyhogy szép lassan elhúz tőlünk Közép-Európa és utolér Bulgária. Megnéztük, mi az EU-tagságunk első húsz évének mérlege a gazdaságban.","shortLead":"Mai árfolyamon közel 26 ezer milliárd forint a tiszta nyeresége Magyarországnak azzal, hogy 2004-ben EU-tag lett...","id":"20240430_husz-ev-eu-tagsag-penz-tamogatas-2004","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/66cfffa9-5ce1-4cf7-92ee-e25f6ad0a30c.jpg","index":0,"item":"67b003db-edc4-4af9-8e58-ac5233655e5d","keywords":null,"link":"/360/20240430_husz-ev-eu-tagsag-penz-tamogatas-2004","timestamp":"2024. május. 01. 07:00","title":"Húsz éve önti ránk a pénzt az EU, de hogyan éltünk vele?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2d541a79-8071-455c-837f-cb8960d2a3b0","c_author":"hvg.hu","category":"vilag","description":"Mindeközben <strong>a tbiliszi parlament épülete előtt tüntetők ellen a hatóságok vízágyúkat, könnygázt, gumilövedékeket vetettek be tömegoszlatásra.</strong>","shortLead":"Mindeközben <strong>a tbiliszi parlament épülete előtt tüntetők ellen a hatóságok vízágyúkat, könnygázt...","id":"20240501_elfogadtak-masodik-olvasatban-is-a-kulfoldiugynok-torvenyt-georgiaban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2d541a79-8071-455c-837f-cb8960d2a3b0.jpg","index":0,"item":"4b872dc6-27c5-4684-b1e4-68924ef738e2","keywords":null,"link":"/vilag/20240501_elfogadtak-masodik-olvasatban-is-a-kulfoldiugynok-torvenyt-georgiaban","timestamp":"2024. május. 01. 22:12","title":"Elfogadták második olvasatban is a külföldiügynök-törvényt Grúziában","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"df3f51f9-008c-4003-b1e5-79742da0d023","c_author":"hvg.hu","category":"kkv","description":"A Csoport állami támogatása 1002 milliárd forint volt, közel kétszerese az egy évvel korábbinak.","shortLead":"A Csoport állami támogatása 1002 milliárd forint volt, közel kétszerese az egy évvel korábbinak.","id":"20240502_mvm-csoport-eves-jelentes-veszteseg-tamogatas-koltsegvetes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/df3f51f9-008c-4003-b1e5-79742da0d023.jpg","index":0,"item":"f735905e-e3a9-4213-9c8d-8afa585d0592","keywords":null,"link":"/kkv/20240502_mvm-csoport-eves-jelentes-veszteseg-tamogatas-koltsegvetes","timestamp":"2024. május. 02. 08:02","title":"190 milliárdos veszteséget ért el az MVM Csoport","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"af83c1b5-6988-4a62-8721-95516e25a4fe","c_author":"hvg.hu","category":"360","description":"Már a nemzetközi sajtó is nyugtázta, hogy a Medián legújabb, lapunkban megjelent felmérése szerint szárnyal Magyar Péter népszerűsége. A Kurier emlékeztet, hogy Magyarország semmilyen hivatalos megemlékezést nem tart ma, az uniós csatlakozás 20. évfordulóján. Meghozta eredményét a kemény fellépés az embercsempészek ellen a magyar-osztrák határon. Visszatér Gázába az a nemzetközi humanitárius szervezet, amelynek hét munkatársát egy hónappal ezelőtt ölték meg az izraeli hadsereg katonái.","shortLead":"Már a nemzetközi sajtó is nyugtázta, hogy a Medián legújabb, lapunkban megjelent felmérése szerint szárnyal Magyar...","id":"20240501_nemzetkozi-lapszemle","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/af83c1b5-6988-4a62-8721-95516e25a4fe.jpg","index":0,"item":"89fbfaa1-fed8-4554-95bd-e6ac0167c884","keywords":null,"link":"/360/20240501_nemzetkozi-lapszemle","timestamp":"2024. május. 01. 10:01","title":"Nemzetközi lapszemle: Megszorítások szükségességére figyelmezteti Magyarországot az S&P hitelminősítő","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"df733388-a9a6-4c65-b206-1dad8da5cab5","c_author":"hvg.hu","category":"tudomany","description":"A lezárt képernyő feloldása nélkül lehet majd információkat leolvasni az Android következő főverziójában – hasonlóan az Apple megoldásához.","shortLead":"A lezárt képernyő feloldása nélkül lehet majd információkat leolvasni az Android következő főverziójában – hasonlóan...","id":"20240502_android-15-ujdonsag-zarolasi-kepernyo-attekintes-at-a-glance-widgetek-informaciok-megjelenitese-ujdonsag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/df733388-a9a6-4c65-b206-1dad8da5cab5.jpg","index":0,"item":"3e3799a5-2913-4405-b174-b70d0701fc4c","keywords":null,"link":"/tudomany/20240502_android-15-ujdonsag-zarolasi-kepernyo-attekintes-at-a-glance-widgetek-informaciok-megjelenitese-ujdonsag","timestamp":"2024. május. 02. 19:03","title":"Androidosok, figyelem: ezután nem kell majd feloldani a telefon képernyőjét ahhoz, hogy sok minden látszódjon","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9309f8fd-7a0c-44ef-a90c-bf465988c080","c_author":"Lengyel Tibor","category":"itthon","description":"Ezúttal Kolek Márton Ottó dobta be a törölközőt, és jelezte, hogy mégsem indul el a főpolgármester-választáson Karácsony Gergely kihívójaként. Ő már a második jelölt, aki még a választás előtt meggondolta magát.","shortLead":"Ezúttal Kolek Márton Ottó dobta be a törölközőt, és jelezte, hogy mégsem indul el a főpolgármester-választáson...","id":"20240502_visszalepett-a-versenytol-a-legfiatalabb-fopolgarmester-jelolt","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9309f8fd-7a0c-44ef-a90c-bf465988c080.jpg","index":0,"item":"185fb048-ea86-40a4-9c07-d4e6077fb121","keywords":null,"link":"/itthon/20240502_visszalepett-a-versenytol-a-legfiatalabb-fopolgarmester-jelolt","timestamp":"2024. május. 02. 10:43","title":"Visszalépett a versenytől a legfiatalabb főpolgármester-jelölt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Megtakarítóként fontos szempont, hogy mekkora hozamot tudunk elérni a befektetésünkkel, különösen akkor, ha hosszú időtávra tervezünk. A friss pénztári hozamstatisztikák alapján a Bankmonitor nyugdíjszakértői megvizsgálták, hogy reálisan milyen hozamokat tehettek zsebre azok a megtakarítók, akik jól választottak portfóliót.

A nyugdíj-előtakarékosság életünk egyik legfontosabb pénzügyi feladata, hiszen az állami nyugdíjrendszer szolgáltatásának színvonala a legtöbbek számára várhatóan nem lesz kielégítő. A legcélravezetőbb stratégia a Bankmonitor szakértői szerint az, ha még aktív korunkban gondoskodunk arról, hogy legyen félretett tőkénk, melyből kiegészíthetjük a majdani állami nyugdíjat. Jó hír, hogy már több mint 1,6 millió embernek van valamilyen nyugdíjcélú megtakarítása: közülük a legtöbben az önkéntes nyugdíjpénztárakat részesítik előnyben, de közel félmillió embernek van nyugdíjbiztosítása is.

Mibe fektethetnek az önkéntes nyugdíjpénztári tagok?

Az önkéntes nyugdíjpénztári tagok a legtöbb esetben 3-5 alapértelmezett portfólió közül választhatnak. Általában elérhető egy alacsony kockázatú (főként államkötvényeket tartalmazó) portfólió, egy közepes kockázatú (vegyes összetételű) portfólió, illetve egy magas kockázatú (részvénytúlsúlyos) portfólió.

A kínálat tehát viszonylag szűk, de a legtöbb megtakarító így is megtalálhatja a számára szimpatikus befektetést. Akit a magas hozam lehetősége vonz, és még bőven van ideje a nyugdíjba vonulásig, ő dönthet a részvénytúlsúlyos portfólió mellett. Aki ezzel szemben a biztonságra törekszik, és ezért cserébe alacsonyabb hozammal is meg tud elégedni, neki racionális választás lehet egy kötvénytúlsúlyos portfólió.

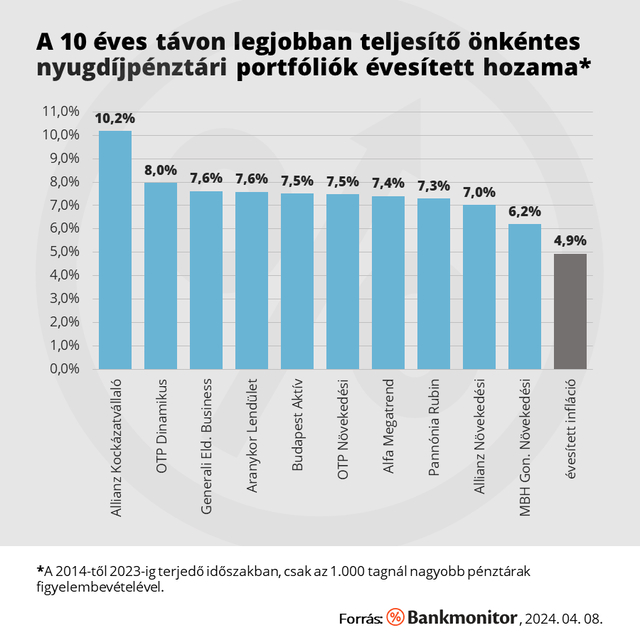

Mely portfóliók hoztak a legtöbbet 10 év alatt?

A Magyar Nemzeti Bank friss statisztikái alapján kigyűjtöttük, hogy mely portfóliók érték el a legjobb hozamokat 10 éves időtávon, azaz a 2014-től 2023-ig terjedő időszakban. (Azért érdemes legalább ilyen hosszú időtávon mérni a hozamokat, mert így a piaci hullámzások már kisimulhatnak, és reális képet kaphatunk az adott portfólió tartósan produkált teljesítményéről.)

10 éves hozamok

Bankmonitor

Látható, hogy az utóbbi 10 évben jól jártak azok, akik a 10 legjobb teljesítményű portfólió valamelyikében tartották a pénzüket. A legtöbb esetben 7-8 százalék közti évesített hozamot tapasztalunk, miközben az infláció évi 4,9 százalékra rúgott. Ez alapján a nyugdíjra megtakarítóknak számottevő reálhozam elérésére volt lehetőségük, azaz nemcsak „nominálisan” növekedett a számlaegyenlegük, hanem reálértelemben is nyereséget könyvelhettek el.

Nagyobb hozam, nagyobb kockázat

A legeredményesebb portfóliók kivétel nélkül jelentős részvénysúlyt tartalmaznak. Azaz beigazolódott a befektetési alapvetés: a magasabb hozam együtt jár a magasabb kockázattal.

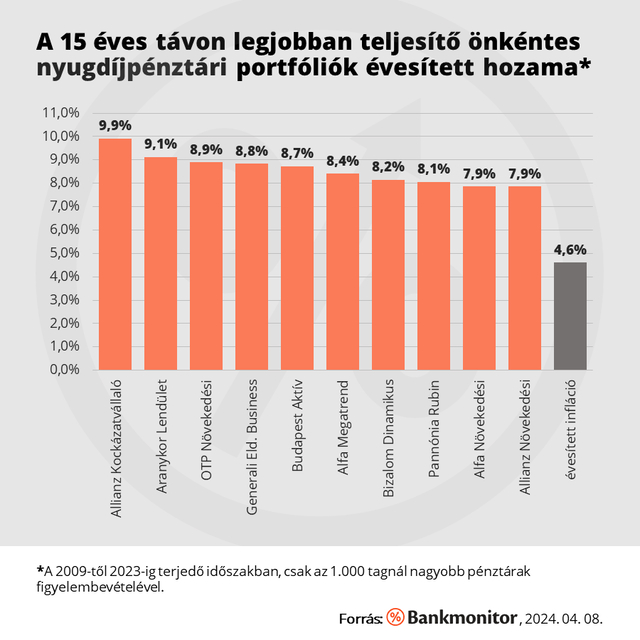

Hogyan teljesítettek a legjobb pénztárak 15 éven át?

Hasonlóképpen a legalább 15 éve (2009-től 2023-ig) zavartalanul működő portfóliók teljesítményét is megvizsgálhatjuk. Itt még szebb eredmények mutatkoznak: a 10 legmagasabb hozamú portfólió jellemzően évi 8-9 százalék környéki nyereséget termelt, míg az évesített infláció alig 4,6 százalék volt. A pénztártagok tehát szép reálhozamra tehettek szert, de ehhez meg kellett barátkozniuk a számottevő részvénysúllyal. (A 10 győztes portfólió közül mindegyik nagy arányban tartalmaz részvényeket.)

15 éves hozamok

Bankmonitor

Mennyi pénz gyűlhet össze egy havi 30 ezer forintos megtakarításból?

Aki úgy dönt, hogy egy nyugdíjcélú megtakarítás keretein belül takarékoskodik időskorára, ő a befektetési hozamokon túl az állami támogatás előnyeit is élvezheti. A támogatás valójában szja-visszatérítés, melynek mértéke az éves befizetések 20 százaléka, de maximum évi 280 ezer forint. Egy egyszerű példával élve, havi 30 ezer forint befizetése esetén az éves befizetés 360 ezer forint, ennek 20 százaléka, vagyis 72 ezer forint az évente visszaigényelhető szja.

Ha elképzelünk egy ma 40 éves megtakarítót, aki kereken havi 30 ezer forinttal indítja el a megtakarítását, jogosult az adó-visszatérítésre, és képes elérni egy ambiciózus – de nem irreális – 4 százalékos évesített reálhozamot, ő a 65 éves nyugdíjkorhatár betöltésekor mai értéken 18,3 millió forintos egyenleget fog látni a számláján, melyet adómentesen felvehet, és nyugdíj-kiegészítésre fordíthat. (Ha nem kapna állami támogatást, akkor jóval kevesebb pénzt, kb. 15,3 millió forintot tudna felhalmozni.) Érdemes tehát fegyelmezetten kitartani a kitűzött stratégia mellett, hiszen így észszerű megtakarítási vállalással jelentős pluszjövedelmet biztosíthatunk későbbi önmagunk számára.

Indítsa el nyugdíjcélú megtakarítását, és használja ki az elérhető 20%-os állami támogatást!

* * *Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.